社会保険料負担を減らす”裏ワザ”、本当に大丈夫でしょうか…?

「国民健康保険や国民年金の保険料が高すぎる……」

そんな悩みを抱える個人事業主やフリーランスの方は、少なくないと思います。

最近では、社会保険料の負担を抑える方法として「社会保険加入サービス」(社保加入代行サービス)の利用が話題になることもあります。会社員(第2号被保険者)としての資格を得て、国民年金や国保から外れることで、年間の保険料負担が軽くなるといった内容が、SNSや一部の情報サイトで広まっています。

しかし、その方法は本当に安全なのでしょうか?

形式的に役員に就任するだけで、本当に厚生年金や健康保険に”合法的”に入れるのでしょうか?

そして、もし何か問題が起きたときに、責任を取るのは誰なのか、ご存じでしょうか?

この記事では、社会保険加入サービスの仕組みやメリットだけでなく、あまり知られていないリスクや注意点についても、法律や制度の根拠に基づいてわかりやすく解説していきます。

特に、

- 会社法上の「取締役」としての責任

- 加入が否認された場合の追納リスク

- 名義貸しによる法的・社会的な影響

など、表向きの「お得さ」の裏にある”落とし穴”にしっかり目を向けていただきたいと思います。

「負担を抑えたい」「備えを万全にしたい」…そんな思いを持つあなたにこそ、焦らず、安心できる選択をしていただくために、ぜひ最後までご覧ください。

見落としがちなデメリットとリスク

社会保険加入サービスは、保険料負担を抑える手段として注目されていますが、制度の仕組みを十分に理解せずに利用すると、想定外のトラブルや法的責任を負うリスクがあります。ここでは、サービス利用者が見落としがちな重要な注意点を整理します。

実態のない加入は否認されるおそれがある

報酬が極端に低い、勤務実態がないといった場合、社会保険の加入が「実質がない」と判断され、過去に遡って取り消される可能性があります。

- 社会保険の資格を取り消される

- 国民健康保険・国民年金の未納期間が生じ、追納が発生

- 老齢年金や障害年金の受給資格にも悪影響

表面的には「得をしている」ように見えても、否認されれば多額の負担が返ってくるおそれがあります。

名義貸しでも法的責任が生じる:会社法のリスク

社会保険加入サービスでは、利用者が法人の取締役として登記されるケースが大半です。

その結果、以下のような会社法上の責任が生じます。

| 責任の種類 | 内容 | 根拠法令 |

|---|---|---|

| 任務懈怠責任 | 業務上の注意義務を怠って会社に損害を与えた場合の賠償責任 | 会社法第423条 |

| 善管注意義務 | 善良な管理者としての注意義務 | 会社法第330条(民法第644条準用) |

| 忠実義務 | 誠実に職務を行う義務 | 会社法第355条 |

| 第三者責任 | 第三者に損害を与えた場合の責任 | 会社法第429条 |

たとえ「実際の経営に関与していない」としても、形式的に役員であること自体がリスクになるのです。

氏名・住所が登記簿で公開されるリスク

役員として法人に登記されると、氏名や住所は法務局で誰でも閲覧可能な登記簿に記載されます。

- ネットで名前が検索されてしまう

- 会社員の場合、副業がバレるリスク

- 営業勧誘や詐欺への悪用リスク

社会保険料負担を抑える代わりに、プライバシーや信用を犠牲にする可能性があることも認識が必要です。

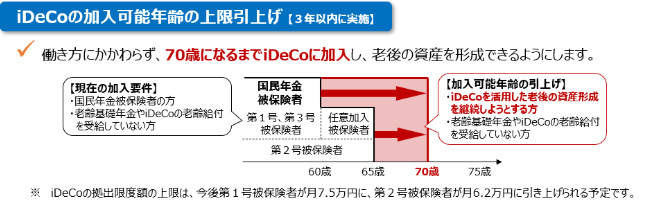

iDeCoや他制度への悪影響

第2号被保険者になると、iDeCo(個人型確定拠出年金)の掛金上限が下がるなど、老後資金制度への影響もあります。

iDeCoの掛金上限は、

- 第1号被保険者では68,000円

- 第2号被保険者(企業年金なし)では23,000円

制度全体を見たときに、必ずしも”得”になるとは限りません。

改正法の施行後、iDeCoの掛金上限は、次のように変わります。施行日は、公布から3年以内の政令で定める日です。

- 第1号被保険者では75,000円

- 第2号被保険者では62,000円

制度変更や行政指導で突然使えなくなる可能性も

過去にも、形式的な加入スキームに対して行政指導や制度改正が行われています。

今後も以下のような変更が起きる可能性があります。

- 加入要件の厳格化

- 報酬水準の最低基準の導入

- サービス提供者への行政指導

今は使えても、今後もずっと使えるとは限らないという不安定さもリスクの一つです。

まとめ:メリットの裏には”知られざる重い責任”がある

保険料負担を抑える手段として魅力的に見える社会保険加入サービスですが、その裏には「否認リスク」「法的責任」「個人情報公開」「制度の不安定さ」など、無視できない重大なリスクが存在します。

一時的に負担を軽くする代わりに、将来の損失や信用の低下を引き受けることにならないか?冷静にバランスを見極めることが大切です。

マイクロ法人設立との比較:実態を伴う選択を

これまで述べたリスクを考慮すると、社会保険料の負担を抑えたい手段として社保加入サービスを選ぶよりも、むしろ自分でマイクロ法人を設立するか、実態のあるパート勤務先を利用するほうが、ずっと安心で合理的だと思います。

マイクロ法人なら”実態”を自分で作れる

自ら法人を立ち上げ、報酬設定や事業運営を自分で管理すれば、社会保険加入の要件を適正に満たすことができます。

パート勤務でも第2号被保険者になれる

労働条件が社保加入条件を満たせば、もれなく厚生年金と健康保険に加入。

しかも、実態ある労働のもとで加入するため、否認リスクや法的責任はありません。

詳しくは過去記事をご参照ください。

社保加入サービスとの比較

| 項目 | 社保加入サービス | マイクロ法人 | パート雇用 |

|---|---|---|---|

| 実態 | なし(名義のみ) | あり(自分で運営) | あり(実労働) |

| 否認リスク | 高い | 低い | なし |

| 法的責任 | あり(取締役) | あり(代表) | なし |

| 初期費用 | 数万円〜 | 約25万円 | 0円 |

| 年間維持費 | 数万円〜 | 約7万円〜 | 0円 |

| 時間拘束 | なし | なし | 週20時間 |

| 将来の安心 | 不安定 | 安定 | 安定 |

| 個人情報公開 | あり | あり | なし |

名義貸しではなく、自ら責任を持てる方法を選ぶ

社会保険の加入は、負担を抑えるための”隠し手段”ではなく、安心を得るための制度です。責任ある方法で実態を整えることが、将来の安心につながります。

社保加入サービスを検討する前に考えておきたいこと

「保険料負担を抑えること」だけで判断していないか?

短期的な節約額に目を奪われず、リスクや将来のコストも含めて冷静に比較しましょう。

あなたの目的は”社会保険料を抑えること”か”安心”か?

老後や病気、事故など、本当に備えたいのは何か?を見直すことが大切です。

法律リスクを背負ってまで得たいメリットか?

「名前を貸しただけ」でも、法的には取締役としての責任を問われる可能性があります。

専門家に相談してからでも遅くない

社労士・税理士・弁護士など、制度に詳しい専門家の意見を聞くことで、後悔のない選択ができると思います。

まとめ:制度を正しく理解し、安心できる選択を

社会保険料の負担を軽くしたいという思いは、誰にでもあるものです。

その手段として社保加入サービスが注目されることもありますが、その裏にあるリスクや責任を十分に理解していないまま利用するのは非常に危険です。

負担を抑えたいのなら、マイクロ法人の設立や実態のあるパート先での社保加入など、実質と形式が一致した方法で取り組む方が、将来的にも安心です。

制度は複雑に見えても、正しく理解すれば、安全で賢い選択ができます。

どうか焦らず、信頼できる情報と専門家の助言をもとに、安心して続けられる働き方と社会保険のあり方を選んでいただければと思います。